Uvedený postup je určený pre programy :

MRP - Vizuálny účtovný systém: od verzie 8.90.1161

Účtovný systém MRP - K/S: od verzie 6.79.002

Pre správny výpočet DPH je potrebné evidovať doklady do modulov:

Faktúry vydané

Faktúry prijaté

Ostatné pohľadávky

Ostatné záväzky

Pokladňa

Interné doklady (len K/S)

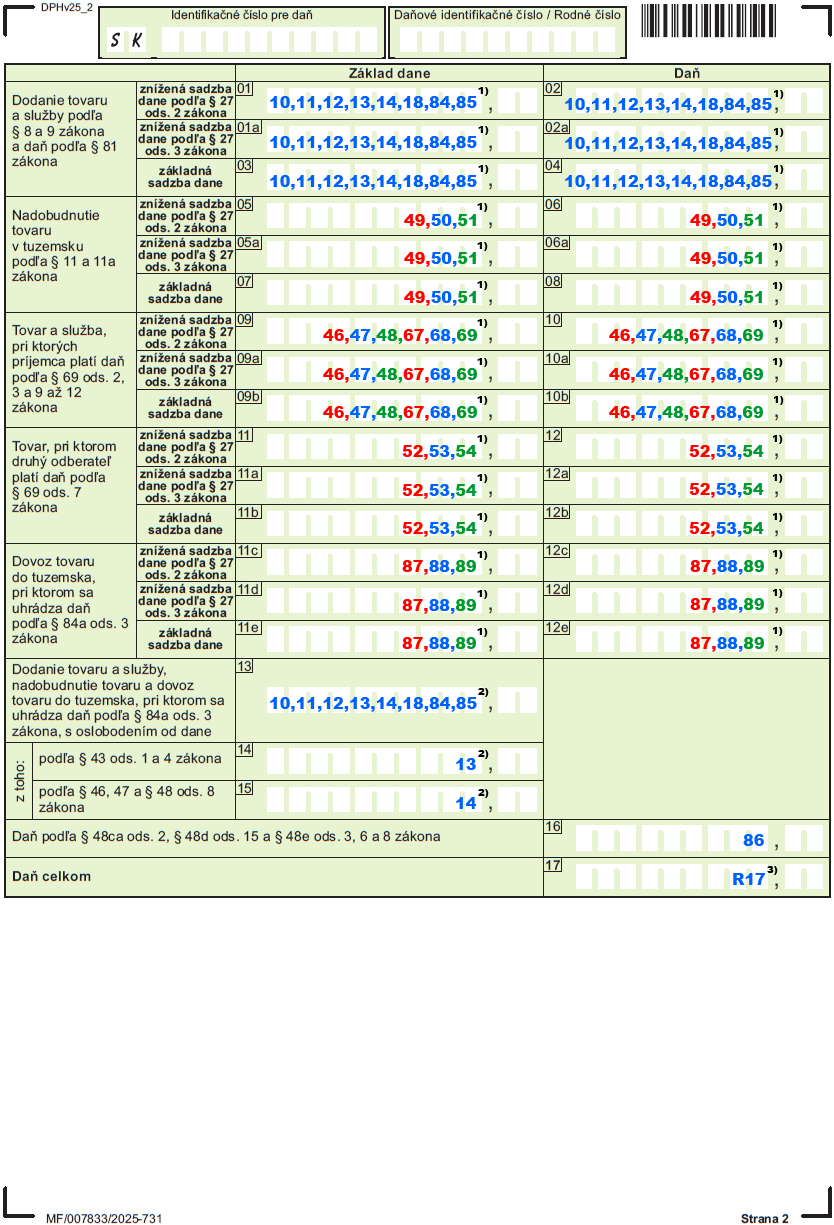

Pre správny výpočet DPH ostatných výkazov (KV, OSS, SV) musí mať doklad správne zadané:

– Typ DPH (viď obrázok nižšie podľa rozpisu)

– Typ Dokladu (Bežný daňový doklad, Dobropis, Ťarchopis, Zjednodušená faktúra, Uzávierka ERP, Opravný doklad)

Typy dokladu slúžiace na rozlišovanie pre KV

- Bežný daňový doklad, Zjednodušená faktúra (časť B3 KV)

- Uzávierka ERP (časť D1 v KV)

Typy dokladu D /T / OD slúžiace na rozlišovanie pre tlačivo DPH a súčasne pre tlačivo KV

- Dobropis/Ťarchopis/Opravný doklad slúži na rozlíšenie vo výpočte DPH (r. 24,25,26,27,28,29 ak nie sú oslobodené) aj vo výpočte KV (časti C1 a C2)

Dobropisy/Ťarchopisy/Opravné doklady majú rovnaký typ DPH ako faktúra ku ktorej sa opravný doklad viaže, majú len iný typ dokladu.

Dôležité upozornenie:

Účtovné doklady zadané len cez účtovný denník (podvojné účtovníctvo) neevidujú rozlišovanie dvoch znížených sadzieb DPH t.j. 19% a 5% - preto doklady nebudú správne načítané do tlačiva DPH ani do KV. Rozlišovanie druhej zníženej sadzby DPH (5%) je len v horeuvedených moduloch. Z tohto dôvodu doporučujeme napr. pokladničné doklady zaraďovať cez modul Pokladňa. Zároveň doporučujeme doplniť si analytické členenie pre všetky použité sadzby DPH.

Legenda k obrázku:

1) riadok 01-12e

– načítanie vybraných typov DPH do príslušného riadku daňového priznania s typom dokladu "bežný daňový doklad" v sadzbe DPH 19%,5% alebo 23%

2) riadok 13,14,15

– načítanie vybraných typov DPH do príslušného riadku daňového priznania, bez ohľadu na typ dokladu so sadzbou "oslobodené"

3) R17 = R02 + R02a + R04 + R06 + R06a + R08 + R10 +R10a +R10b + R12 + R12a + R12b +R12c + R12d +R12e + R16

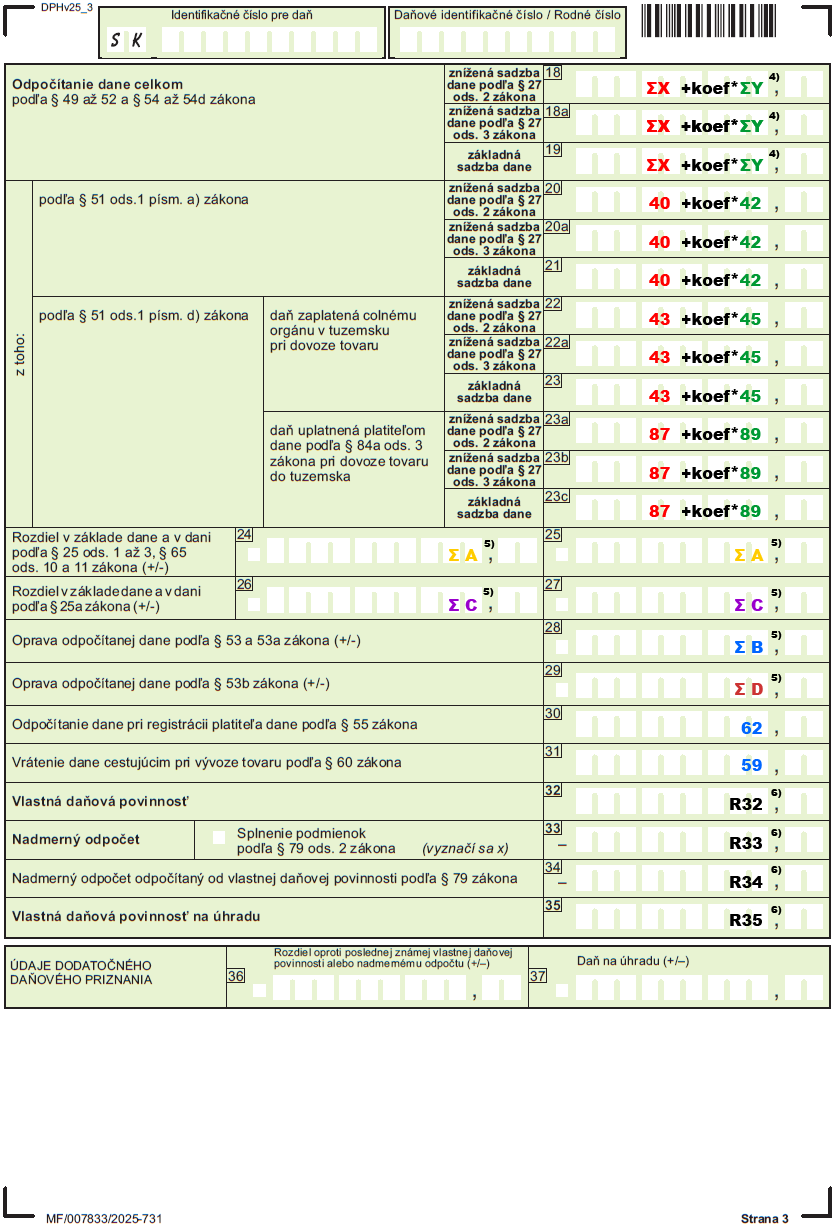

4) ΣX = súčet hodnôt DPH z dokladov s typom DPH 15 + 40 + 43 + 46 + 49 + 52 + 61 + 64 + 65 + 67 + 87 – 80 s typom dokladu "bežný daňový doklad"

ΣY = súčet hodnôt DPH z dokladov s typom DPH 42 + 45 + 48 + 51 + 54 + 69 + 89 s typom dokladu "bežný daňový doklad" (prepočítaný koeficientom uvedeným pri pridávaní tlačiva DPH)

5) ΣA t.j. R24 ( základ dane) a R25 (daň) =

+

typy DPH 70 + 82 s vyplneným dátumom daňovej povinnosti bez ohľadu na typ dokladu

+

typy DPH 10, 11, 12, 13, 14, 18, 84, 85 s vyplneným typom dokladu D (dobropis) alebo T (ťarchopis) v sadzbe DPH 19% , 5% a 23%

+

typy DPH 46 až 54, 67 až 69 + 87, 88, 89 s vyplneným typom dokladu D (dobropis) alebo T (ťarchopis) a zároveň s vyplneným dátumom daňovej povinnosti

ΣB t.j. R28 (daň) =

(-)minus

typ DPH 70 s vyplneným dátumom odpočítania bez ohľadu na typ dokladu

(-)minus

typy DPH 40, 43, 46, 49, 52, 59, 61, 62, 64, 65, 67,87 s vyplneným dátumom odpočítania dane a zároveň s vyplneným typom dokladu D (dobropis) alebo T (Ťarchopis)

(-)minus

typy DPH 42, 45, 48, 51, 54, 69, 89 s prepočtom cez koeficient, s vyplneným dátumom odpočítania dane a zároveň s vyplneným typom dokladu D (dobropis) alebo T (Ťarchopis)

ΣC t.j. R26 ( základ dane ) a R27 (daň ) =

+

typy DPH 10, 11, 12, 13, 14, 18, 84, 85 s vyplneným typom dokladu OD (opravný doklad) v pôvodnej sadzbe

+

typy DPH 46 až 54, 67 až 69, 87, 88, 89 s vyplneným typom dokladu OD (opravný doklad) v pôvodnej sadzbe s vyplneným dátumom daňovej povinnosti

ΣD t.j. R29 ( daň ) =

všetky typy DPH 40 až 69, 87, 89 s plným resp. pomerným odpočítaním DPH, s vyplneným typom dokladu OD (opravný doklad) v pôvodnej sadzbe, s vyplnenými dátumami Odpočítanie dane resp. Daňová povinnosť

6) Rpom = R17 – R18 – R19 + R25 +R27 - R28 – R29 - R30 - R31

R32: ak Rpom > 0 potom R32 = Rpom, inak R32 = 0

R33: ak Rpom < 0 potom R33 = Abs(Rpom), inak R33 = 0

R35: ak R32 > 0 tak potom R32 - R34

FAQ - Zadávanie typov DPH od 1.1.2021 do 30.06.2025 nájdete na tomto >> odkaze <<